Šventinis laikotarpis: kaip priduoti susidariusias atliekas tinkamai?

„Citus“ ekspertai: didžiųjų miestų rinkos – kaip iš ekonomikos vadovėlio, o optimizmo – daugiau

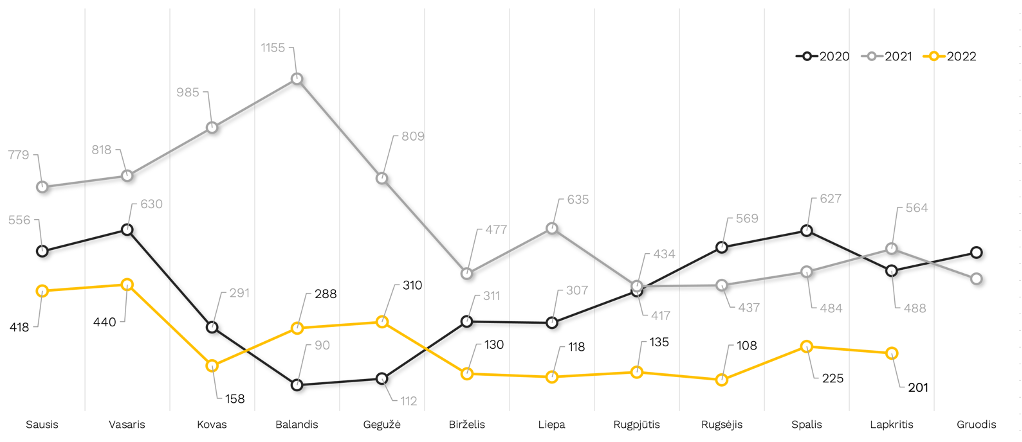

Preliminariais lapkričio mėnesio duomenimis, kuriuos fiksavo „Citus“ analitikai, sostinės pirminėje būsto rinkoje lapkritį „užderėjo“ 201 butų ir kotedžų įsigijimo sandoris. Palyginimui, spalio mėn. sandorių buvo 225, tačiau, bet kuriuo atveju, antrą mėnesį fiksuojamas didesnis rinkos aktyvumas nei kovo–rugsėjo periodu (vidutiniškai 178 sandoriai per mėn.).

„Nuolat stebėdami sandorių dinamiką, pastebime, kad kas kelis mėnesius į statistiką „sukrenta“ švieži naujų projektų pardavimai. Tai rodo, kad žmonės naujų produktų rinkoje labai laukia, o realus būsto poreikis nėra sumažėjęs tiek, kiek sumažėję pardavimai. Naujuose projektuose pirkėjai skuba pasinaudoti pirmumo teise rinktis norimą būstą, įvertinti plėtotojų pasiūlymus, nors ilgalaikė pasiūlos sausra vis dar neleidžia patenkinti viso būsto poreikio. Pardavimai, galimai, labiau susitraukė dar ir dėl to, kad sumažėjo „pirkimas dėl mados“, mažiau – emocinio pobūdžio pirkimų“, – vardija NT projektų valdymo paslaugų kompanijos „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Galimai prie rinkos aktyvumo prisideda ir stambesni investuotojai, butų fondai, kurie. Nors tokie įsigijimai pirminėje rinkoje kol kas dar sudaro gan nežymią dalį, bet pirmosios kregždės jau pasirodė – yra vien nuomai skirtų projektų.

„Kai kurie plėtotojai priima sprendimą „nemarinuoti“ laiko ir dalį savo projektuose esančių butų pasilieka sau. Šiuose butuose kartais įrengiama dalinė, kartais pilna apdaila, o kartais net – visiškas įrengimas su apstatymu. Tokius butus jie gali parduoti (greičiau ar brangiau) arba patys „paleisti“ į nuomos rinką. Taip pat vis aktyviau rinkoje veikia būstų fondai, kurie perka dideles projekto dalis, ištisus daugiabučius, kuriuos taip pat įrengia ir nuomoja. Stiprėdama ši tendencija gali kelti įtampą tiek nuomos, tiek pirminėje būsto rinkose“, – sako „Citus“ ekspertas.

Taip pat, pasak Š. Taručio, keičiasi rinkos žaidėjų žemėlapis Vilniuje: vis didesnį vaidmenį pirminėje rinkoje vaidina didieji plėtotojai, smulkių plėtotojų ir jų pardavimų dalis sudaro vis mažesnę dalį susitraukus bendrai pardavimų apimčiai. Šis balanso pokytis rodo, kad žmonės ieško patikimumo ir užtikrintumo, jog projektai bus sėkmingai užbaigti, o pirkėjų lūkesčiai – išpildyti.

Grafikas nr. 1: Vilniaus būsto rinkos dinamika 2020–2022 m. („Citus“ duom.)

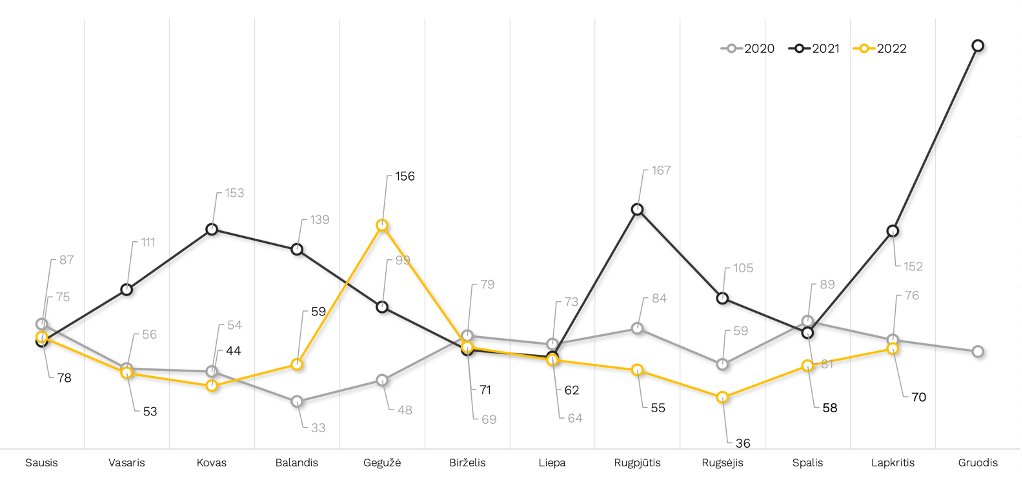

Kaune lapkritį fiksuota 70 pardavimų. Tai yra ne tik daugiau nei spalio mėn. (58), tačiau daugiau nei siekia visų šių metų vidurkis (67,5). Net nežiūrint to, kad gegužę pasiektas rezultatas buvo trečias geriausias per pastaruosius trejus metus; daugiau sandorių registruota tik pernai rugpjūčio ir gruodžio mėnesiais (atitinkamai, 167 ir 281). 2020 m. sandorių skaičius nei karto nepasiekė 100.

„Citus“ per mėnesį su klientais sudarė 11 sandorių dėl butų ir kotedžų įsigijimo Vilniuje ir Kaune. Vilniuje įmonės valdomuose projektuose liko 136, Kaune – 63 būstai.

Grafikas nr. 2: Kauno būsto rinkos dinamika 2020–2022 m. („Citus“ duom.)

Fundamentali rinkos ekonomikos taisyklė sako, kad augant paklausai kyla kainos ir atvirkščiai. Didžiųjų miestų statistika šią taisyklę patvirtina bene idealiai, nors šioks–toks butų kainų bangavimas pastaruoju metu neformuoja tendencijos.

Statistinė vidutinė pasiūloje esančių butų kaina Vilniuje praėjusį mėnesį nuo 3 290 Eur/kv. m smuktelėjo iki 3 232 Eur/kv. m (pokytis – 1,76 proc.; kotedžų kaina augo 2,93 proc., nuo 1 775 iki 1 827 Eur/kv. m). Ir tai tarsi idealiai pakartoja ekonomikos fundamentus, tačiau atsiradę svyravimai labiau parodo susitraukusių apimčių pasiūlos ir paklausos struktūros pokyčius ir padidėjusį kainos jautrumą jiems.

Laikinojoje sostinėje vidutinė pasiūloje esančių butų kaina statistiškai išaugo labai smarkiai: nuo 2 313 iki 2 548 Eur/kv. m (10,16 proc.). Kotedžų išliko beveik identiška: 1 789 Eur/kv. m lapkritį ir 1 791 Eur/kv. m spalį (pokytis – 0,1 proc.).

„Kaune visą laiką matėme jautrias kainas dėl mažos rinkos ir duomenų patikimumo: dešimt ar net keli pardavimai per mėnesį, vienas naujas projektas ar duomenų trūkumas švystelėdavo kainą į vieną ar kitą pusę. Dabar didesnį jautrumą matome ir Vilniuje, nes rinka čia taip pat sulėtėjusi. Vertindami bent keleto mėnesių tendenciją matome kainų stabilizaciją abiejuose miestuose ir tai, tikėtina, bus tvarus reiškinys iki pavasario ir rinkos atsigavimo, todėl pirkėjai šiuo metu gali labiau argumentuotai ir pagrįstai priimti sprendimus)“, – kalba Šarūnas Tarutis.

Grafikas nr. 3: Vidutinių pasiūlos kainų dinamika Vilniaus ir Kauno būsto rinkose 2020–2022 m. („Citus“ duom.)

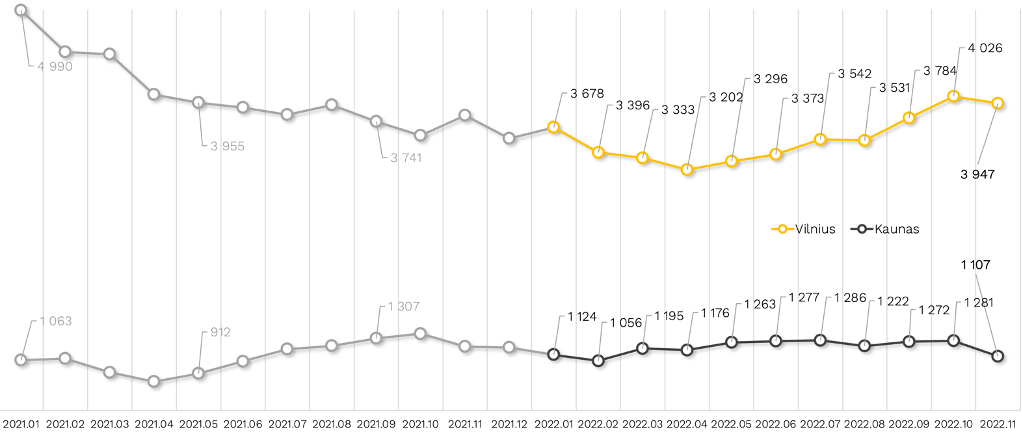

Pasiūla abiejuose miestuose ir vėl sumažėjo. Vilniuje ji vėl nusileido žemiau 4 000 ribos ir praėjusio mėnesio gale siekė 3 947 (mėnesiu anksčiau – 4 026). Taip įvyko todėl, kad asortimentą papildė tik du nauji projektai arba jų etapai – viso 184 butai.

Todėl pasiūla mažėjo beveik visuose sostinės būsto segmentuose: ekonominės – 2 proc., iki 1 446, prestižinės ir liukso – beveik vienodai, po 5 proc.; atitinkamai, iki 201 ir 308. Vienintelis vidutinio segmento aruodas augo ir lapkričio pabaigoje siekė 1 992 vnt.

Kaune naujų projektų nebuvo nei vieno jau antrą mėnesį iš eilės. Pirkėjai čia renkasi tik iš 1 107 būstų, nors mėnesiu anksčiau galėjo rinktis iš 1 281. Ekonominiame segmente būstų sandėlį šiame mieste sudaro 415, vidutinį – 520, prestižinį – 172. Liukso klasės projektų Kaune „Citus“ analitikai kol kas nefiksuoja.

Grafikas nr. 4: Pasiūlos dinamika Vilniaus ir Kauno būsto rinkose 2020–2022 m. („Citus“ duom.)