„Citus“ direktorius Mantas Galdikas. Įspūdingi 2022–ieji būsto rinkoje: ketvirčio įvykių pakaktų metams

Išskirtinių būsto projektų ir NT paslaugų kompanijos „Citus“ direktorius Mantas Galdikas

Ką tik pasibaigusius metus apžvelgti labai sudėtinga. Net, sakyčiau, neišeina į juos žiūrėti kaip į metus: kiekvienas ketvirtis buvo toks intensyvus, pateikė tiek staigmenų ir esminių pokyčių įvairiais pjūviais, kad kiekvieną tų ketvirčių galima vertinti kaip savarankišką laikotarpį.

Statistika

- Per visus 2022 metus Vilniaus pirminėje būsto rinkoje, naujausiais „Citus“ analitikų duomenimis, registruota 2 694 naujų butų ir kotedžų pardavimai. Tai yra beveik 3 kartus mažiau nei pernai (8 037 būstai) ir beveik dvigubai mažiau nei 2020–aisiais (4 949).

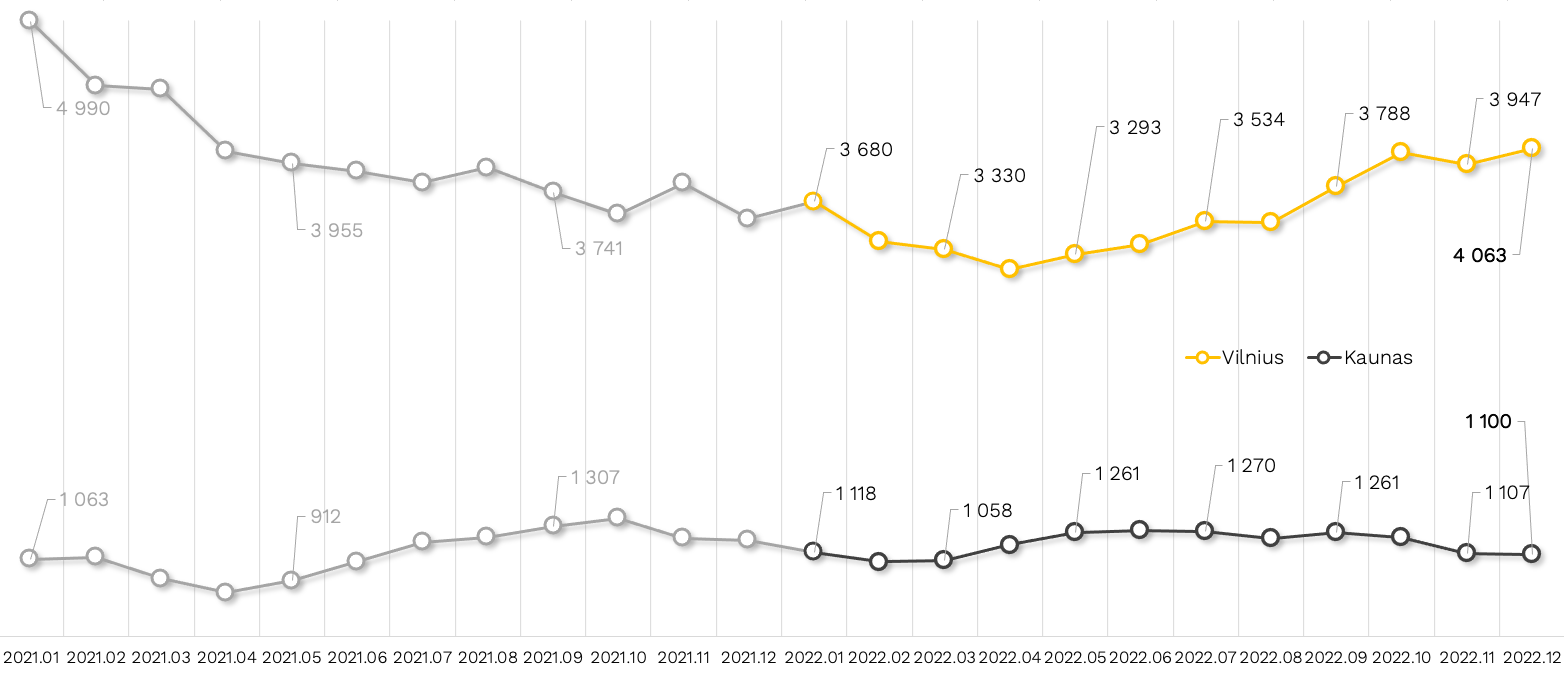

- Per metus būsto pasiūla (sandėlis) Vilniuje išaugo 14,4 proc. – nuo 3 551 vnt. būstų (butų ir kotedžų) 2021 m. pabaigoje iki 4 063 gruodžio gale. Užpernai per metus sandėlis sostinėje sumažėjo 29 proc., nuo 5 006 iki 3 551.

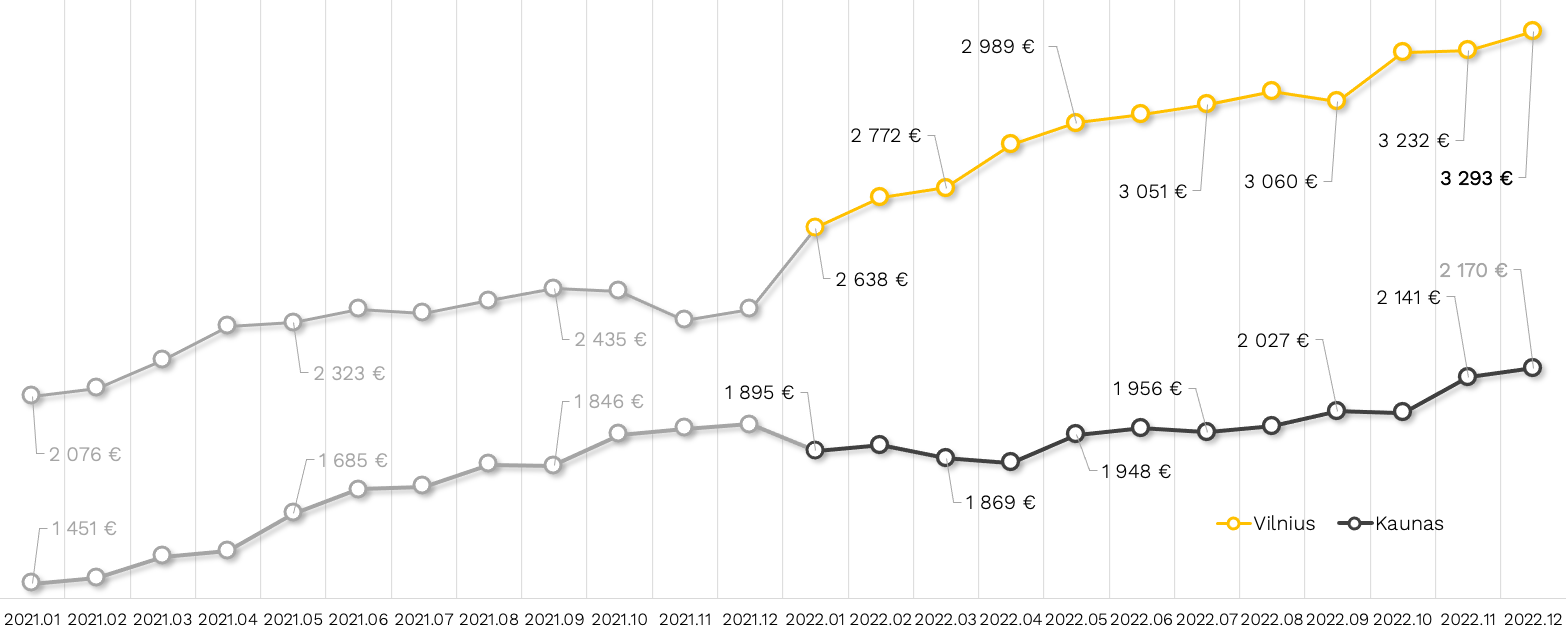

- Vilniuje butų vidutinės pasiūlos kainos per 12 mėn. išaugo 39 proc. – nuo 2 366 Eur/kv. m 2021 m. gruodžio gale iki 3 293 Eur/kv. m 2022 m. gruodį. Per ankstesnius metus kainų pokytis buvo 6 proc. (nuo 2 234 iki 2 366 Eur/kv. m). Per dvejus metus vidutinės kainos statistiškai augo 47,4 proc.

- Per 2022 m. Kaune fiksuoti 1 028 naujų būstų (butų ir kotedžų) pardavimai; tiek, kiek Vilniuje – per I ketv. Tai 45 proc. mažiau nei pernai (1 496), bet 28 proc. daugiau nei 2020 m. (806).

- Būsto sandėlis Kaune per metus sumažėjo nuo 1 207 iki 1 100 naujų būstų (9 proc.). 2021 m. pasiūla šiame mieste augo 14,5 proc., nuo 1 054 iki 1 207.

- Kaune butų vidutinės pasiūlos kainos per metus augo apie 9,4 proc. – nuo 1 984 iki 2 170 Eur/kv. m ir pasiekė Vilniuje 2021 m. pradžioje buvusį kainų lygį. 2021 m. kainų pokytis Kaune buvo didesnis – beveik 31 proc. (nuo 1 520 iki 1 984 Eur/kv. m). Per dvejus metus vidutinės kainos išaugo apie 43 proc.

Pirmasis šių metų ketvirtis pirminėje būsto rinkoje prasidėjo pirkimo bumu: prekystaliai lūžta nuo pirkėjų apgulties, trūksta pasiūlos, klesti biurokratija. Bet verslas sako: duokit – padarysim. Visi pakilime ir euforijoje. Net klientus šiek tiek „pamiršta“ – vis tiek visi perką viską, ką randa.

Tada prasideda karas, kuris užvaldo antrą ketvirtį. Įmonės susikoncentruoja į paramą užpultai Ukrainai, vidinę komunikaciją, baimių sklaidymą darbuotojų ir klientų tarpe, bandymus nuspėti ateitį. Esame pastebėję, kad NT sektorius pirmasis pajaučia ekonominius bangavimus ir tos bangos nuslūgsta vėliausiai. Todėl sulig vasario 24–ąja būsto rinka tai iškart pajuto, nors kitose srityse tai turėjo skirtingą poveikį.

Vasarą įsisuka infliacija, galvas jaukia elektros rinkos liberalizavimas, Europos centrinis bankas ima kelti palūkanas, Federalinis rezervų bankas JAV tai daro dar aštriau. Susiūbavusius globalioms ekonomikos tektoninėms plokštėms žmonės ima iš naujo vertina savo didžiausius pirkinius, ypač, jei jiems reikia paskolos. Tokio pokyčių cunamio seniai nebuvo – viskas kardinaliai nauja, tačiau „vakarėlis tęsiasi“ – prie pokyčių įprantam greičiau ir lengviau, infliacijos našta dar nesijaučia, taigi, ne taip baugina. Visgi būsto sektoriuje vakarėlis nevyksta – muzika tyli, visi santūrūs.

Trečiąjį ketvirtį vyko tikros sulaikyto kvėpavimo varžybos – ar pirkėjai, ar plėtotojai išlauks ilgiau. Laukti gali visi, nes pinigų turi abi pusės. Rinka – tvari ir tvirta, o ir gyvenimas tęsiasi – tą kartojome ir per pandemiją, – žmonės gimsta, miršta, tuokiasi, skiriasi. Todėl poreikis būstui yra. Taigi, abi pusės turi poreikį, todėl reikia ieškoti išeičių. Verslas siekia didinti pasiūlą ir „prisimena“ klientus, jų lūkesčius. Rinką pasiekia nauji projektai, todėl išauga ir paklausa.

Tiesa, svarbus aspektas yra tas, kad pasikeitė būsto pirkimo motyvas: iš „aš noriu“ į „man būtinai reikia“. Kai poreikį pirkti būstą iš baimės prarasti galimybę pakeičia poreikis pirkti būstą dėl to, kad objektyviai jo reikia, žmonės ima ieškoti teisingos kainos ir rinktis labai atsakingai. Taigi, rinkoje sumažėjo pardavimų greitis, bet tai įvyko labai, pavadinčiau, sveikai. Liko klientai, kuriems reikia ir kurie gali. Pasiūlos padidėjimas jiems leidžia išsirinkti labiau tinkamą būstą, o plėtotojų interesas palaikyti pardavimus – gauti geresnius pasiūlymus.

Paskutinį ketvirtį, atėjus komunalinių paslaugų sąskaitoms ir pagal išaugusias palūkanas perskaičiavus paskolų įmokas, pasekmes pajaučia visi: išlaidos išaugo, o algos tiek nepakilo. Iš kitos pusės, būsto rinka dar gyva ir paskutinį ketvirtį šiek tiek aktyvesnė nei vasarą.

Kaip minėjau, rinka šiuo metu yra tvari. Didžiąją dalį naujų būstų realizuoja Top10 plėtotojų. Šie plėtotojai turi tvirtus finansinius pamatus, patys renkasi pardavimų greitį, todėl gali diktuoti kainas. Iš kitos pusės, jie suinteresuoti, kad pardavimai vyktų, nes nuo to priklauso visos rinkos – tiek pirkėjų, tiek pardavėjų – lūkesčiai, todėl kainoms augti erdvės yra mažiau. Smulkesnieji žaidėjai, suinteresuoti apyvartomis, taip pat pateikia įvairių pasiūlymų pirkėjams. Po ilgo staigaus augimo periodo kainos stabilizavosi ir dabartinėje perspektyvoje jas galima pavadinti teisingomis – atitinkančiomis turto vertę ir rinkos realijas. Beje, metai pažymėti ir rekordinių paskolų, kurias būstui išdavė bankai, kiekiu.

Šią tendenciją, kainų stabilizaciją ir ne ypač didelį pardavimų skaičių matysime ir artimiausią ketvirtį. Tokie skaičiai tikrai neatspindi Vilniaus ar Kauno rinkų potencialo, tačiau atspindi situaciją ir užtikrina gyvybingumą. Artimiausiu laikotarpiu vidutinės naujų būstų kainos visoje rinkoje augs iki 3 proc. arba išliks stabilios.

Na, o labiausiai šiemet man įsiminė žmonių susitelkimas remiant Ukrainą. Atsirado visuotinis suvokimas, kad egzistuoja jėgos, interesai, siekiantys skaldyti visuomenę, bet išmokome juos atpažinti ir su jais kovoti. Dar kartą nuo karantino jautėsi fantastiška visuomenės mobilizacija, susitelkimas, užsidegimas nugalėti blogį ir priešiškas jėgas. Negalėjome prie to neprisijungti ir kaip įmonė, ir dauguma asmeniškai. Šitoks bendrumas padės mums atlaikyti bet kokias negandas, ekonominius svyravimus ar neapibrėžtumą.

Statistika

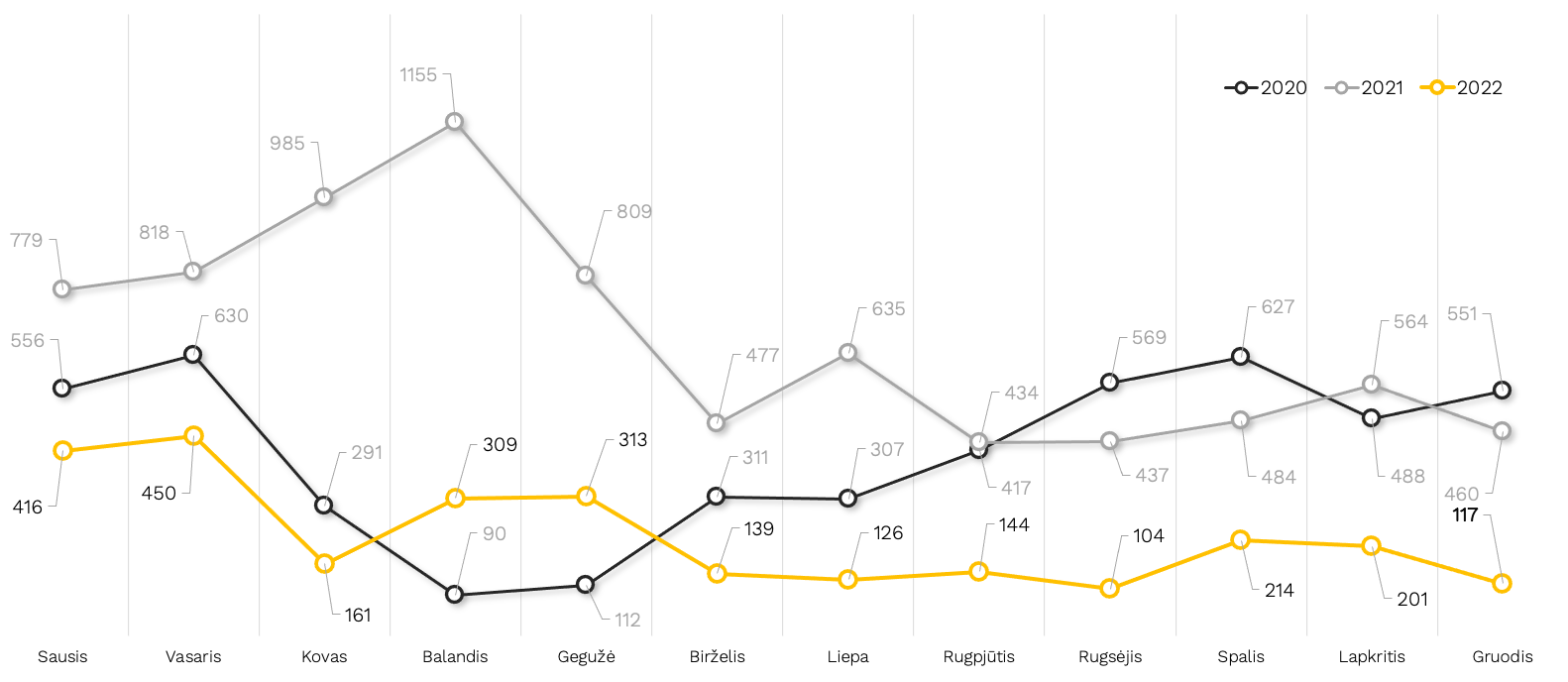

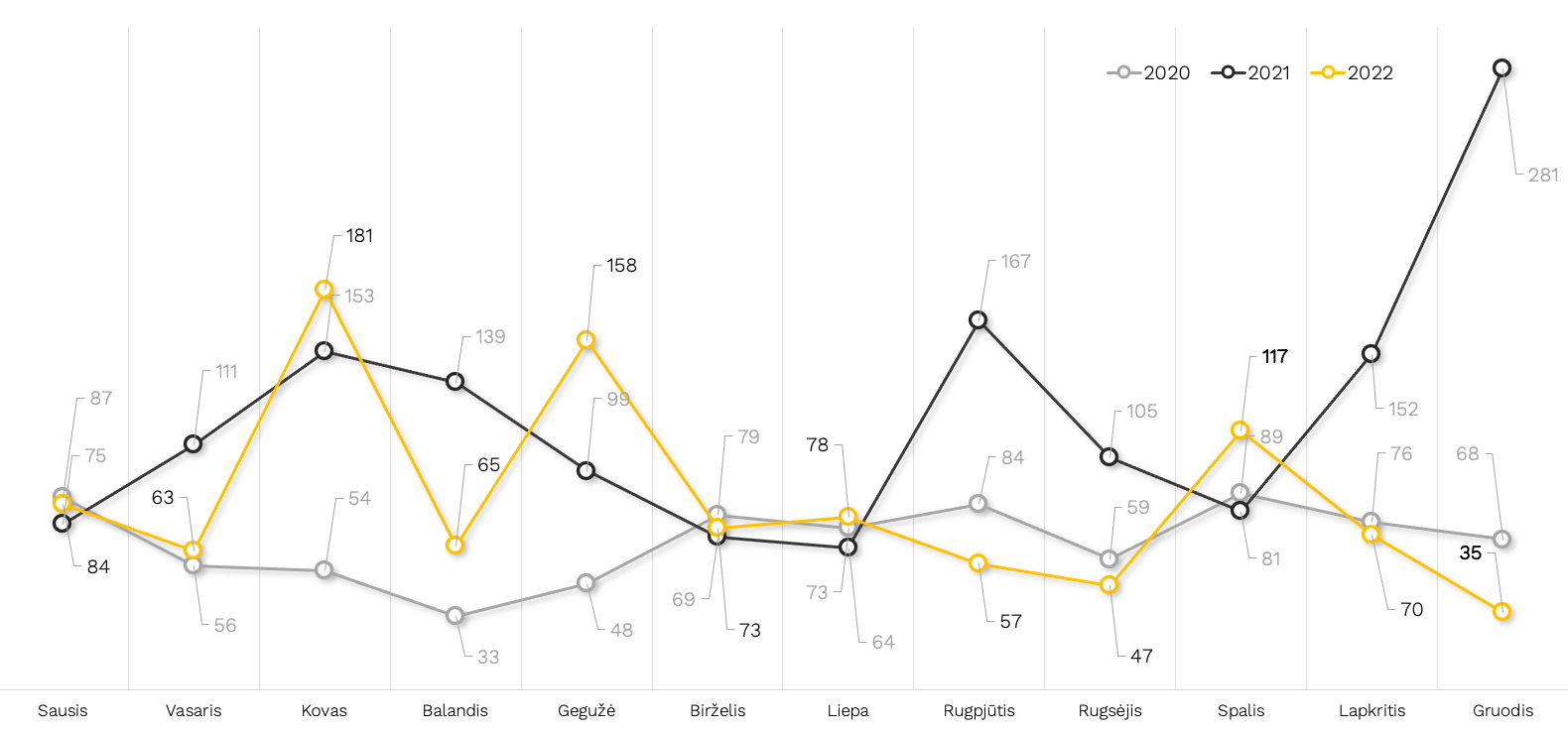

- Per pirmą ketvirtį Vilniuje parduoti 1 027 būstai, Kaune – 328. Sandėlis Vilniuje sumažėjo 6 proc., Kaune – 12 proc. Kainos Vilniuje išaugo 17 proc., o Kaune susitraukė 6 proc.

- Per antrą ketvirtį Vilniuje parduoti 761 būstai, Kaune – 296. Sandėlis Vilniuje išaugo vos 1 proc., Kaune – visais 20,5 proc. Kainos Vilniuje išaugo 9 proc., Kaune – 5,4 proc.

- Per trečią ketvirtį Vilniuje parduoti 374 būstai, Kaune – 182. Sandėlis Vilniuje išaugo 12,6 proc., Kaune susitraukė 1 proc. Kainos Vilniuje padidėjo 1,5 proc., Kaune padidėjo 3 proc.

- Gruodį Vilniuje fiksuota 117 pardavimų, Kaune – 35. Sandėlis Vilniuje išaugo 3 proc., jį papildė keturi nauji projektai ir vienas ankstesnio projekto etapas viso 212 butų ir 26 kotedžai; Kaune sandėlis, faktiškai, nepasikeitė (susitraukė 0,6 proc.), o pirkėjams pasiūlyti du nedideli nauji projektai, kuriuose – 26 butai.

- Per visą ketvirtą ketvirtį Vilniuje parduoti 532 būstai, Kaune – 222. Sandėlis Vilniuje išaugo 7 proc., Kaune sumažėjo beveik 13 proc. Kainos Vilniuje išaugo maždaug 7,6 proc., Kaune – 7,1 proc.

„Citus“ metai

Jubiliejiniai, dešimtieji veiklos metai mūsų įmonei buvo sudėtingi, kupini malonių ir ne ypač malonių siurprizų, įvairių iššūkių, bet sėkmingi.

Bene didžiausias metų darbas buvo pernykščių ir net dar ankstesnių pardavimų finalizavimas: per metus pasirašėme beveik pusę tūkstančio notarinių sutarčių už 56 mln. eurų ir tai yra geriausias rezultatas „Citus“ istorijoje. Turėjome ypač intensyviai dirbti, neišvengėme kai kurių nesklandumų ir klaidų, tačiau mokomės ir jas taisome.

Savo valdomuose projektuose per metus pardavėme 272 būstus: 139 Vilniuje, 64 Kaune ir 69 Druskininkuose. Šiame kurorte „Citus“ valdomas konversijos projektas „Nemunas by CITUS“ tapo pardavimų čempionu, jame intensyviai verda statybos darbai.

Visuose trijuose miestuose aktyviai virė darbai. Sostinėje gavome leidimus ir statyti įsibėgėjome paskutinį, trečiąjį „Miško ardų“ etapą bei „Visi savi by CITUS“, Kaune – darbai verda naujame „Radio City by CITUS“ etape, o labiausiai džiugina sparčiai po statybų leidimo judantys „Nemuno by CITUS“ darbai druskininkuose.

Kai kuriuose projektuose jau registravome 80 proc. statybų baigtumą ir perdavėme būstus naujiems šeimininkams. Tą atlikome projekto „Miško ardų“ antrajame etape, pirmuosiuose dviejuose „PaJusčio by CITUS“ etapuose, „Link Ten by CITUS“, o Kaune – „Klevų namuose by CITUS“ ir dalyje „Radio City by CITUS“.

Užbaigėme kai kurias senesnes skolas: baigtumas registruotas projekto „Karaliaučiaus slėnis“ aštuntajame ir devintajame etapuose, pagaliau gavome kelis metus siektą Pilaitės sankryžos rekonstrukcijos statybos leidimą ir sieksime ją įrengti bei baigtumą, kartu su dešimtuoju „Karaliaučiaus slėnio“ etapu registruoti kitąmet.

Intensyviai ruošiamės trims projektams, su kuriais startuosime kitąmet: projektus „Mūnai by CITUS“ ir „Kaip Niujorke by CITUS“ pasiūlysime Šiaurės miestelyje, o „Tyzenhauz by CITUS“ – šalia Aušros vartų. „Kaip Niujorke by CITUS“ daliai jau išduotas statybų leidimas, aikštelėje vyksta darbai, kiti du skinasi kelią projektavimo ir viešinimo etapuose.

Prognozės 2023–iesiems

Ilgesnį laikotarpį prognozuoti kol kas per daug sudėtinga – tai primintų būrimą iš kavos tirščių. Tačiau nereikia pamiršti vis dar sutrikusio medžiagų tiekimo, jų kainų pokyčių. Tiesa, ir čia yra gerų ženklų – kai kurių medžiagų kainos stabilizavosi, kitos net ėmė pigti. Deja, dėl pasikeitusios pasiūlos konjunktūros, sumažėjusio pasirinkimo, medžiagų kainų priklausomybės nuo energetinių resursų ir darbo užmokesčio, dalies pagrindinių darbų ir medžiagų kainos 2023 metais nenumato greito ar ženklaus pigimo (ECB prognozės – https://www.ecb.europa.eu/pub/projections/html/ecb.projections202212_eurosystemstaff~6c1855c75b.lt.html). O centriniams bankams nustojus kelti palūkanas ir pradėjus ekonomikų skatinimą, medžiagos vėl gali imti brangti. Mes į tai reaguojame, todėl smulkiname projektus etapais (tiek jų plėtrą, tiek pardavimus), kad kontroliuotume situaciją ir užtikrintume klientų lūkesčių įgyvendinimą.

Didžiausias klaustukas šiuo metu kabo virš tarptautinių palūkanų normų. Jos nedaro akivaizdžios tiesioginės įtakos savikainai ir galutinei būsto kainai, tačiau turi kritinę reikšmę būsto įperkamumui. Jei centriniai bankai matys, kad kainos nekrenta, palūkanos toliau kils. Jau dabar matome, kad kitais metais jos gali pasiekti ir 5 proc., nors dar neseniai tikėjome, kad sustos ties 3 ar 4. Jei jos pasieks minėtą vertę, su išgyvenimo iššūkiais susidurs verslai: vieni nesugebės suvaldyti kaštų, kitus užspaus bankai dėl kreditų. Tokiu atveju įvyks rinkos apsivalymas – išliks atspariausi ir greičiausiai prisitaikantys verslai. O tikėtis, kad palūkanos nebeaugs, dar anksti, nors ekonomistai kalba, kad infliacijos pikas – jau praeityje.

Įdomus dalykas: žiniasklaidoje prekybininkai ir analitikai džiaugiasi JAV šventinio laikotarpio išpardavimais, kurie, nežiūrint didžiulės infliacijos ir žemų prekybininkų lūkesčių, 2,3 proc. viršijo optimistiškų praėjusių metų rezultatus ir buvo sėkmingiausi per visą istoriją. Ką tai rodys Federaliniam rezervų bankui? Nemažėjančią paklausą, kuri toliau kaitina kainas ir didina infliaciją. Galimas rezultatas – padidintos palūkanų normos. Tokiu sprendimu sektų ir kiti centriniai bankai, nes ekonomika – globali. Juolab, kad didmeninės kainos pasaulinėse rinkose ir vartotojų kainų indeksai toliau kyla, nors ir nebe taip greitai, kaip anksčiau.

Na, o faktorių, darysiančių įtaką ir globaliai, ir Lietuvos ekonomikai, taigi, ir NT sektoriui bei būsto rinkai, bus ne vienas. Kaip klostysis situacija energetikos sektoriuje, sužinosime tik kitą ketvirtį. Geopolitinius viražus taip pat sužinosime tik kitą ketvirtį. Infliacijos kryptis, centrinių bankų planus ir vartotojų lūkesčius atskleis taip pat jau kitas ketvirtis. Prognozuoti šiandien kitų metų tendencijas įmanoma tik darant prielaidą, kad „kintamieji bus nekintantys“. Panašiai kalbėjome ir pandemijos pradžioje, tačiau šįsyk faktorių, galinčių pasikeisti per labai trumpą laiką ir sukelti milžinišką rezonansą, yra nepalyginamai daugiau, nors jau tada atrodė, kad neapibrėžtumas – maksimalus.

Faktas, kad žiemos sezonas, energijos poreikis, o kartu ir didėjančių kainų, energetinių resursų pakankamumo ir pakeičiamumo klausimai spręsis per ateinančius kelis mėnesius. Dabar aiškėja, kad šalčiausi mėnesiai – išgyventi, dujų saugyklos Europoje pildosi, elektros gamyba – net perteklinė, todėl pinga energijos ištekliai, tad kol kas didžiosios Europos ekonomikos gali lengviau atsikvėpti, o nuo to priklauso vartotojų lūkesčiai ir panašiai.

Visa tai darys esminę įtaką būsto rinkai Lietuvoje. Didžiausiose rinkose, Vilniuje ir Kaune, kaip ir kituose miestuose, vyks savivaldos rinkimai, kurie lems, ar miestai judės sprendimų, skaidrumo, efektyvumo, dialogo keliu, ar suks į 2000–uosius. Šiandien Vilnius – nors, neabejoju, būtų ir nesutinkančių – iš esmės, yra pasirinkęs pokyčių ir ateities perspektyvos vektorių bei tampa moderniu, vaikštančiu miestu, kurio plėtra turi taisykles ir normas. Kaip bus toliau, ką pasirinks laikinoji sostinė, taip pat parodys kitas ketvirtis.

Vilniuje būsto rinkos aktyvumas visus metus gali išlikti apie 200–300 sandorių per mėnesį lygyje. Vėlgi, jei šiandien veikiantys faktoriai nekis. Nors, tikėtina, kis; ir ne į gerąją pusę. Pirmiausia kalbu apie palūkanas. Jų augimas toliau šaldys rinką. Medžiagų kainų tendencijos leidžia tikėtis savikainos mažėjimo ir tai leis rinkai lengviau rasti tą teisingą, visas puses tenkinančią kainą. Statyti „į sandėlį“ ir toliau nebus prasminga dėl žemesnio rinkos aktyvumo, projektai bus statomi ir parduodami smulkesniais etapais.

Pokyčių, rinkos atsigavimo ir suaktyvėjimo tikimės kitų metų pavasarį–vasarą. Bet tai jau – 2–3 ketvirčiai, o vadovaujantis esama dinamika tiek toli į priekį prognozuoti kol kas sudėtinga. Gal ir gerai: prisitaikyti prie tokio sprinto ir jame išgyventi reikia didelio susitelkimo, vadybinės brandos, kompetencijų ir didelio kūrybiškumo, tačiau tokiomis aplinkybėmis greičiau gimsta sprendimai, greičiau atrandamos sėkmės formulės, todėl ilgos stagnacijos tikimybė mažėja.

Tikiuosi, kad nebus staigių pokyčių pačioje rinkoje, kai susikaupęs būsto poreikis virs suspausta spyruokle ir situacija taps panaši į 2020 metų antrąją pusę. Būstas yra toks pirkinys, dėl kurio sprendimą būtina priimti ne pagal madas ar baimę nespėti kai visi puola pirkti, o pagal būtinybę. Rinka aiškiai parodė, kad staigūs kainų pokyčiai ir būsto išpardavimai be tam būtinų prielaidų nevyksta. Plėtotojai finansiškai yra stabilioje situacijoje, todėl neskuba ne tik parduoti, bet ir pirkti: sklypų, projektų, planų ir vizijų ateičiai. Jei išliks esamas aktyvumas ir kils nuosekliai, neišsibalansuos pasiūla su paklausa, išliks stabilios kainos ir įperkamumas. Tuo tarpu, jei rinkoje atsiras gerai nepamatuotų sprendimų (pvz., kažkas staiga ims leisti kainas ir sumažės asortimentas, kurio nebus, iš kur papildyti, todėl kainos vėl ims sparčiai augti), praloš visi ir geras momentas, kuriame dera pakankama pasiūla ir teisingos kainos, bus prarastas.